El Interés Compuesto es un elemento que potencializa las tasas de interés permitiéndonos obtener mayores rendimientos por nuestro ahorro, pero que también permite a los bancos cobrarnos más dinero cuando nos otorga créditos. Saber cómo funciona nos permite hacer que juegue a nuestro favor

¿Qué es el Interés Compuesto? También llamado anatocismo, se caracteriza por la generación de intereses no sólo sobre el dinero que hemos ahorrado, sino por aquellos intereses generados por nuestro capital a través del tiempo.

¿Y qué ocurre con los retiros y comisiones? En la práctica los intereses se calculan sobre el saldo promedio del periodo cuando se trata de cuentas de ahorro a la vista o créditos revolventes (Vg tarjetas de crédito), o sobre el saldo al final del plazo en el ahorro a plazo fijo.

¿Cómo funciona?

Un ejemplo vale más que mil palabras:

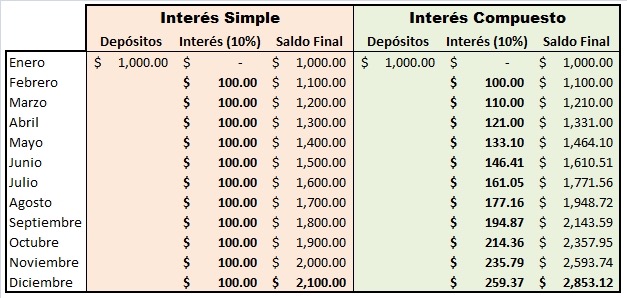

Fig 1. Ejemplo entre Interés Simple Vs Interés Compuesto

En ambos casos iniciamos con un depósito de $1000 y una tasa de interés del 10% mensual. ¿Cuál es la diferencia?

En la tabla de la izquierda los intereses se calculan exclusivamente sobre el dinero depositado (interés simple),

En la tabla de la derecha los intereses se calculan sobre el saldo final del mes inmediato anterior (interés compuesto)

El efecto de esta diferencia en el cálculo termina siendo exponencial:

En febrero ambos esquemas reciben $100 de intereses ya que el depósito inicial y el saldo son la misma cantidad ($1000)

En marzo cambia la cosa, ya que mientras en el Interés Simple el rendimiento se calcula siempre sobre $1000, en el caso del Interés Compuesto se calcula sobre $1100, lo que da un beneficio de $10 del interés compuesto sobre el simple

Para diciembre la diferencia entre los dos esquemas es muy grande. El Interés Compuesto genera un rendimiento de $259.37 mientras que el Simple sigue con sus mismos $100 mensuales ¡Con el Interés Compuesto recibes más del doble!

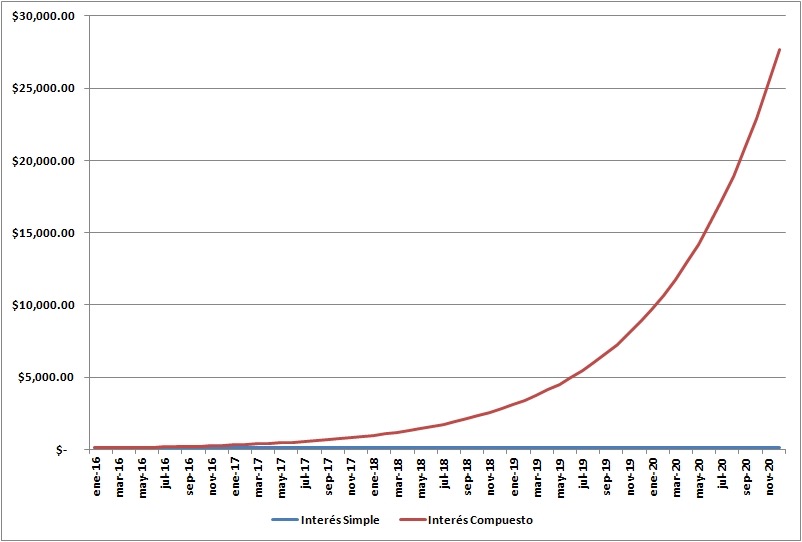

¿Y si proyectamos esa tabla cinco años? Tenemos que mientras el Interés Simple continúa con sus rendimientos de $100 habiendo logrado acumular $7000, el Interés Compuesto ya se encuentra generando intereses mensuales del orden de $27,680 con un saldo final de $304,480. ¡Y en ambos casos empezamos con sólo $1000!

Por eso mencionaba que el Interés Compuesto potencializa los rendimientos que ofrece la cuenta de ahorro, lo cual es aún más visible en la siguiente figura donde se ve el crecimiento de los intereses generados mes a mes por el ahorro durante esos cinco años.

Fig 2. Efecto potenciador del Interés Compuesto

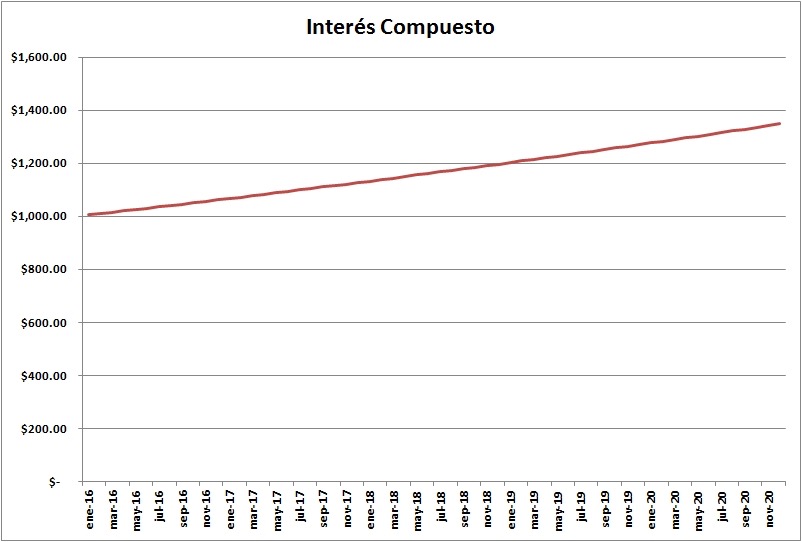

Ahora bien, es una realidad que ninguna cuenta de ahorro brinda rendimientos del 10% mensual. De hecho, los mejores rendimientos oscilan alrededor del 6% anual (un 0.5% mensual) en cuentas a plazo y usualmente en cajas de ahorro de trabajadores o en bancos no “tradicionales”.

Fig 3. Ejemplo de incremento de saldo en cuenta de ahorros con tasa del 6% anual

Es cierto que la curva no es tan impresionante como en el ejemplo anterior, sin embargo es un crecimiento constante donde, si nos damos a la tarea de depositar cada mes mil pesos, los resultados vuelven a ser interesantes ¡Rebasando los 70 mil pesos en sólo cinco años!

¿Y por qué es un arma de doble filo?

Si bien es poco probable encontrar cuentas de ahorro que del el 10% de interés mensual, sí es común encontrar estas tasas al momento de contratar préstamos o solicitar créditos a casas de empeño, prestamistas, agiotistas, así como en algunas tarjetas de crédito.

Debido a lo anterior, una deuda de sólo $1000 contratada con un prestamista que no se llegara a pagar, fácilmente alcanzaría un adeudo de $300 mil pesos en sólo cinco años como vimos en el primer ejemplo… Sólo que esta vez no se trata de ganancias para ti, sino de dinero que tú tienes que pagar.

¿Cómo hacer que el Interés Compuesto juegue a mi favor?

Antes de abrir tu cuenta de ahorro confirma que el interés se calcule sobre el saldo de tu cuenta y no sólo sobre tu capital depositado;

En el caso de los pagarés bancarios y otras cuentas a plazo fijo confirma que los intereses se recapitalicen (para evitar el anatocismo, algunas instituciones financieras depositan los intereses en otra cuenta la cual no genera intereses);

En el caso de créditos y préstamos lo que hay que hacer es cumplir puntualmente con tus pagos, y de ser posible, cubrir el saldo de tus tarjetas de crédito para así no pagar interés alguno.